Perché nel 2026 il rating bancario sarà decisivo per la sopravvivenza e la crescita delle PMI

Perché nel 2026 il rating bancario sarà decisivo per la sopravvivenza e la crescita delle PMI

Il 2026 si apre per le imprese italiane con uno scenario chiaro: il credito non scomparirà, ma non sarà più concesso “a sensazione”. Le banche, spinte da nuove regole e da un contesto economico fragile, valuteranno ogni impresa quasi esclusivamente attraverso modelli di rating. Capire come funzionano questi modelli non è più un tema da addetti ai lavori: è una competenza strategica per ogni imprenditore.

Un’economia che rallenta cambia il comportamento delle banche

negli ultimi mesi gli indicatori PMI europei mostrano una crescita debole, soprattutto nel manifatturiero. In pratica, meno ordini e margini sotto pressione.

Questo contesto induce le banche – sotto la vigilanza della Banca Centrale Europea e con il supporto analitico della Banca d’Italia – ad aumentare la prudenza.

Il risultato è semplice: più attenzione al rischio e meno spazio per valutazioni “relazionali”.

Basilea IV: perché impatta direttamente le PMI

Dal 2025–2026 entreranno pienamente in vigore le nuove regole di Basilea IV. Per le banche significa:

-

più capitale da accantonare per ogni prestito rischioso;

-

modelli di calcolo più rigidi;

-

minore tolleranza verso imprese opache o disordinate nei numeri.

Per l’imprenditore questo si traduce in una verità concreta: un rating basso non è solo un problema di tasso, ma di accesso al credito. In alcuni casi, il finanziamento semplicemente non viene concesso.

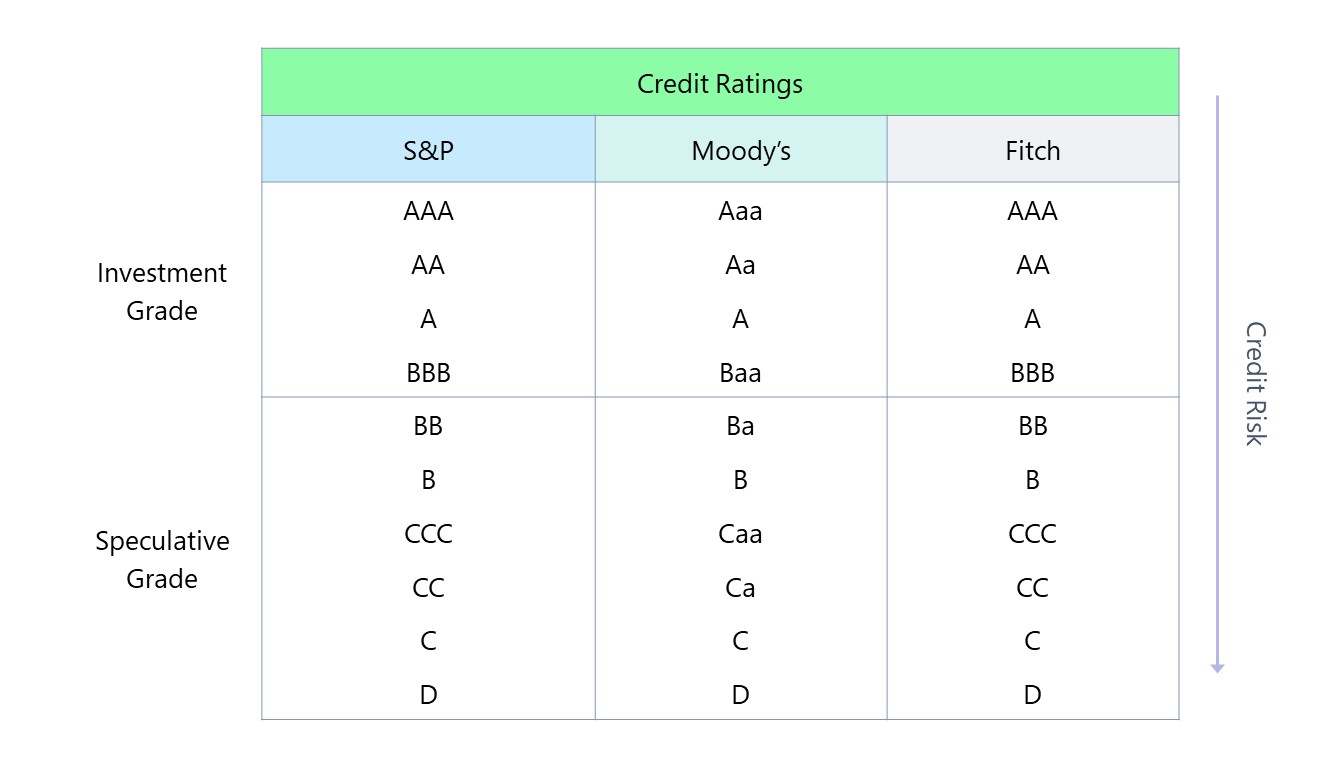

Cos’è davvero il rating bancario (in parole semplici)

Il rating bancario è un giudizio numerico e automatico che sintetizza:

-

solidità patrimoniale;

-

capacità di generare cassa;

-

puntualità nei pagamenti;

-

esposizione verso banche e fisco;

-

coerenza tra bilanci, andamentale e Centrale Rischi.

Non è un’opinione del direttore di filiale. È un algoritmo. E l’algoritmo non perdona improvvisazioni.

Perché molti imprenditori scoprono il problema troppo tardi

La maggior parte delle PMI si accorge di avere un rating debole solo quando:

-

chiede un finanziamento;

-

deve rinnovare un fido;

-

subisce una revisione delle condizioni.

A quel punto, il margine di manovra è ridotto. Il rating si costruisce prima, non durante la trattativa.

Il 2026 premierà le imprese “bancabili”

Nel nuovo scenario, saranno avvantaggiate le PMI che:

-

conoscono il proprio rating;

-

monitorano Centrale Rischi e andamentale;

-

presentano bilanci leggibili e coerenti;

-

pianificano il debito in modo sostenibile.

Chi invece ignora questi aspetti rischia di trovarsi escluso dal credito proprio nel momento in cui servono risorse per investire, innovare o semplicemente resistere.

Conclusione: il rating non è burocrazia, è strategia

Per l’imprenditore medio, il messaggio è chiaro: il rating bancario è diventato una leva competitiva.

Nel 2026 non vincerà chi “conosce la banca”, ma chi conosce le regole con cui la banca decide.

Comprendere il proprio rating oggi significa:

-

difendere l’accesso al credito domani;

-

negoziare condizioni migliori;

-

ridurre il rischio finanziario dell’impresa.

In sintesi: chi governa il rating governa il credito. E nel nuovo contesto economico, governare il credito significa governare il futuro della propria azienda.

Ecco l’aggiornamento operativo più recente (dicembre 2025) sulle principali notizie economiche in Europa e nel mondo con priorità assoluta a PMI, rating bancario, credito, Basilea IV, banche italiane e accesso al credito.

L’obiettivo è fornire chiare implicazioni per le PMI italiane e il loro rating.

1) Condizioni macro e PMI: europee e globali

PMI e contesto economico

-

Indicatori PMI e outlook macro indicano una crescita economica dell’area euro modesta, con rischi al ribasso dovuti a tensioni commerciali, incertezza politica globale e debolezza della domanda esterna. (European Central Bank)

-

Questo scenario riflette pressioni sui settori manifatturiero e investimenti, con impatto su ordini e produzione: fattori che le banche considerano nei loro modelli di rischio e rating.

➡ Implicazioni per le PMI

-

Performance PMI deboli compressano ricavi e margini, influenzano negativamente la qualità del credito percepita e possono tradursi in rating più cauti da parte delle banche.

2) Regolazione bancaria e Basilea IV

Basilea IV: aggiornamenti e pressioni

-

Basilea IV resta centrale nella supervisione bancaria europea ed è oggetto di discussioni sulla guida ai modelli interni per il calcolo dei requisiti di capitale. (DB)

-

Le PMI italiane sono direttamente implicate: molte non hanno rating esterno e, nelle banche di media dimensione, ciò può aumentare il peso di capitale richiesto su prestiti a imprese non “classificate”. (Unimpresa)

Proposte italiane

-

Unimpresa propone misure specifiche per sostenere le banche di media dimensione e il credito alle PMI, tra cui:

-

un fondo di garanzia patrimoniale dedicato per attenuare l’impatto dell’“output floor” nei primi anni;

-

applicazione piena del principio di proporzionalità nella vigilanza;

-

semplificazioni ICAAP/SREP;

-

piattaforme di rating condivise per PMI senza rating esterno. (Unimpresa)

-

➡ Implicazioni per le PMI

-

Senza interventi proporzionati, le nuove regole possono tradursi in credit standards più severi e costi di finanziamento più elevati, specialmente per imprese non dotate di rating esterno.

3) Accesso al credito per PMI: tendenze e rischi

Dinamiche di credito

-

Secondo dati OCSE e Unioncamere, il volume di prestiti alle PMI è diminuito in Europa anche quando il credito complessivo mostra segni di ripresa. (Unioncamere)

-

In Italia, i prestiti complessivi alle imprese mostrano segnali di crescita dopo anni di contrazione, ma non tutte le aree e PMI ne beneficiano in modo uniforme. (FondiOnline)

-

Le PMI restano fortemente dipendenti dal credito bancario tradizionale, con minore accesso a mercati/strumenti alternativi. (AziendaBanca)

Tendenza della domanda e offerta

-

Le banche dell’area euro hanno aumentato i requisiti di capitale e liquidità, con conseguente tightening dei criteri di credito nei confronti delle imprese, incluso il segmento PMI. (European Central Bank)

➡ Implicazioni per le PMI

-

Requisiti più stringenti di capitale e maggior rischio percepito possono ridurre la disponibilità di prestiti e peggiorare condizioni e tassi per le PMI con rating debole o assente.

-

PMI con rating esterno o con informazioni finanziarie trasparenti e aggiornate avranno vantaggio competitivo nell’accesso al credito.

4) Novità su banche italiane e supervisione

Critiche della BCE alla legge di bilancio italiana 2026

-

La Banca Centrale Europea ha espresso preoccupazioni rispetto a misure fiscali nella legge di bilancio italiana che potrebbero ridurre liquidità delle banche e capacità di prestito. (Reuters)

➡ Implicazioni per le PMI

-

Maggiore onere fiscale sulle banche può limitare la loro capacità di erogare credito, peggiorando i termini per le PMI nei prossimi trimestri.

Allerta su tecniche di gestione del rischio

-

La BCE ha avvertito contro l’uso eccessivo di operazioni di trasferimento di rischio (SRT) per abbassare i requisiti di capitale, ponendo l’accento su potenziali debolezze nelle valutazioni di rischio creditizio. (Financial Times)

➡ Implicazioni per le PMI

-

Operazioni di risk transfer non sufficientemente trasparenti possono tradursi in rigidità nei modelli di rating interni delle banche, con impatto sul costo complessivo del credito.

5) Credit trends non focalizzati su PMI ma rilevanti

Private credit

-

La crescita del private credit in Italia è significativa: oltre 38 miliardi erogati nel 2025 come alternativa o complemento al credito bancario per PMI e mid‑market. (Bergamo News)

➡ Implicazioni per le PMI

-

Private credit può rappresentare un’opportunità di finanziamento fuori dai modelli di rating bancario tradizionale, ma spesso a condizioni più costose e con disciplina di rischio rigorosa.

Crescita del credito al consumo in Spagna

-

In Spagna, il credito al consumo ha raggiunto livelli storici, riflettendo forte domanda interna, ma con attenzione a possibili rischi di credito in segmenti più rischiosi. (Reuters)

➡ Implicazioni per le PMI

-

Le banche possono destinare risorse verso segmenti più redditizi (consumo), riducendo risorse disponibili per PMI tradizionali, soprattutto in fasi di maggiore selettività creditizia.

Considerazioni operative per PMI e rating

1) Il rating bancario non è più un optional:

Con l’intensificarsi di Basilea IV e dei controlli di vigilanza, il rating delle PMI è diventato un elemento critico per accedere al credito: le banche privilegiano imprese con profili di rischio chiari, indicatori finanziari solidi e reporting trasparente.

2) Accesso al credito più selettivo:

Le banche europee, sotto sollecitazione regolamentare e prudenziale, stringono i criteri di credito. Questo si riflette in concessione di prestiti più condizionata alla qualità del rating e alle garanzie.

3) Valorizzare strumenti alternativi con attenzione:

Il private credit può offrire opportunità, ma non sostituisce la disciplina richiesta dai rating bancari tradizionali e spesso presenta costi e rischi più elevati.

4) Monitorare gli indicatori finanziari e adeguare la strategia di rischio:

Per le PMI italiane è strategico:

-

adottare sistemi di monitoraggio del rating interno e delle variabili chiave per le banche;

-

dotarsi di rating esterno qualificato, ove possibile;

-

strutturare bilanci e reporting per favorire valutazioni di credito positive.

Se desideri maggiori info prenota una consulenza per conoscere gratuitamente il tuo rating bancario.

Articolo Precedente: Uffici virtuali Milano: porta la tua PMI e sede legale a Milano, migliora la tua immagine, clicca e scopri